2021年我國驢業發展概況、現實困境與突圍之路

摘 要:驢業是我國極具發展潛力的特色畜牧產業,在調整地方農業結構、帶動農民脫貧增收等方面發揮著重要作用。本文在對我國驢業發展現狀進行實地調研的基礎上,結合相關統計資料,深入剖析當前我國驢業發展面臨的現實困境。研究發現,當前我國驢產業發展過程中面臨存欄量驟減、養殖收益見效慢、產業鏈不健全等突出問題,進而提出了破解驢業發展難題的三條建議。

01我國驢業發展基本狀況

1.1 存欄量變化分析

傳統上,我國毛驢主要以役用為主,在農業生產中曾長期占據重要地位。近年來,隨著農業機械化程度不斷提高,毛驢原本的役用價值幾乎不復存在,在肉用、藥(皮)用、乳用、保健等生產性能潛力尚未有效開發以及產業政策長期缺位的情況下,驢業轉型發展動力不足,驢存欄量快速下降。據國家統計局數據,我國驢存欄量從2010年的 510.1萬頭下降至2020年的 232.43萬頭,總體來看呈快速下降態勢,尤其 2016年降幅更是高達 24.27%(圖 1)。

1.2 價格變動分析

伴隨我國經濟社會發展、人民生活 水平提高與健康保健意識的增強,消費者不再滿足于豬、 牛、羊、雞等大宗肉類產品,開始逐步向多元化、營養化轉變。驢肉作為典型“三高三低”食品,營養保健功效日益受到青睞,驢肉消費熱潮逐漸興起。在此期間,活驢、驢肉以及驢皮、驢奶等特色產品的價格走勢各有特點。

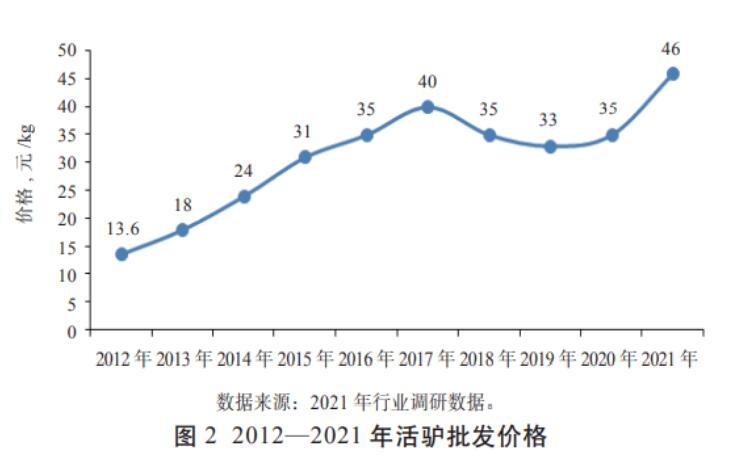

1.2.1 活驢價格

2012—2017年間,活驢價格穩步增長, 從 13.6 元/kg 上漲至 40 元/kg,年均漲幅高達 38.9%。雖然在 2017年以后受政府政策、相關產業發展等的影響,活驢價格有所下滑,但由于2018年非洲豬瘟疫情爆發,畜禽產品價格普遍上漲,活驢價格也逐步回暖;2020—2021年間,新冠疫情導致活驢出欄量大幅下降,市場活驢需求遠高于供給,活驢價格一舉達到46元/kg (圖2)。

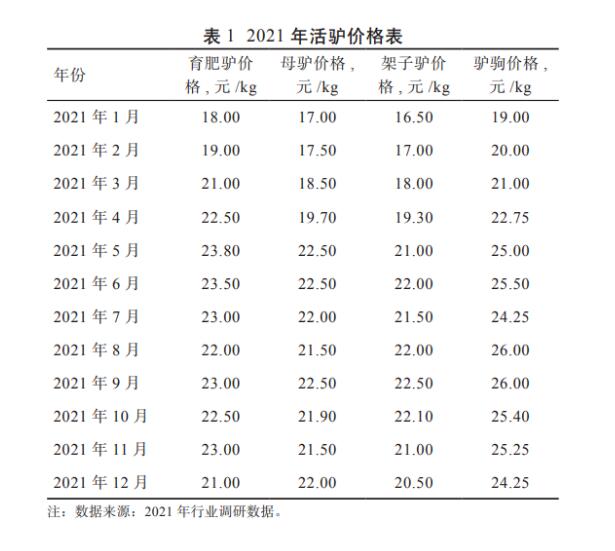

2021年育肥驢、母驢、架子驢、驢駒價格均呈波動 中上漲的趨勢,年底價格均不同程度地高于年初價格, 其中母驢價格漲幅最大,為29.41%,育肥驢價格漲幅最低,也達到了 16.67%。驢價整體上漲的背后,反映出市場活驢及其相關產品存在明顯供不應求的狀況,可以預見,驢業在未來相當長時間內仍將保持較好發展勢頭。

1.2.2 驢肉價格

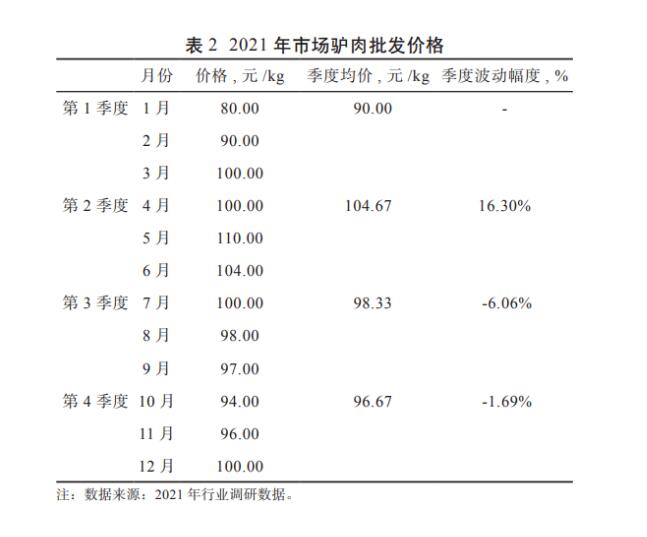

近10年間,我國驢肉消費市場批發價 格總體呈現穩定上漲態勢,由 2012年的36元/kg 上升到 2021年的100 元/kg(圖3),漲幅高達170%。雖然 2021年驢肉季度價格經歷了較大波動(表2),尤其是2季度驢肉價格突破 100元/kg大關之后,3、4季度價格出現了小幅下滑,但價格總體仍處于高位運行,且有望繼續走高。

1.2.3 特色驢產品價格

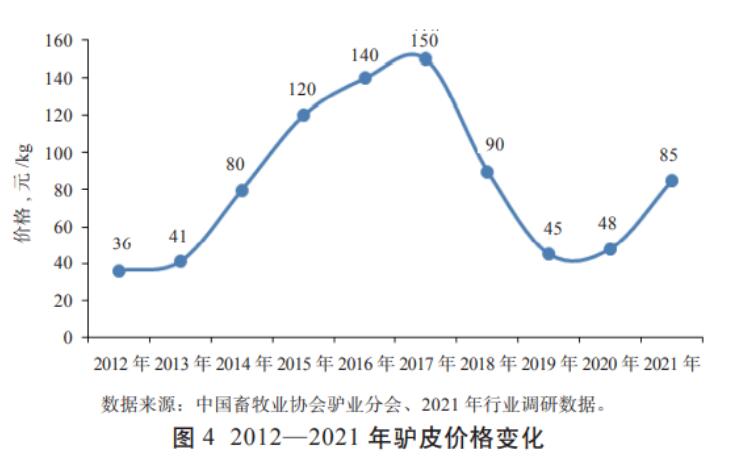

近年來,養生保健日益受到重視,阿膠需求隨之大幅增長,而作為阿膠重要原料來源的驢皮,其市場走勢自然不容忽視。不同于活驢價格與驢肉價格基本保持長期穩定增長的態勢,近 10年來的驢皮價格可謂經歷了“過山車”式的巨大波動。

2012—2017 年間,驢皮價格隨著阿膠價格一路攀升,從 36元/kg暴漲至150元/kg,其中,2013—2014 年間漲幅更是高達驚人的50%(圖 4)。這一時期,阿膠帶動驢皮價格快速上漲,驢皮供需缺口極大,毛驢屠宰量激增,極大地危及到基礎母驢乃至孕驢的存欄量。為穩定驢皮價格,控制原材料成本,2017年制膠企業加大了驢皮進口,同期超低價走私驢皮活動猖獗,嚴重打壓國內驢皮市場 價格,2018—2019年間驢皮價格出現“斷崖式”下跌,多地驢皮收購價格一度較長時間跌破 60元/kg。經 歷 2 年低位徘徊之后,2020年驢皮價格開始回暖,至2021年末價格恢復至85元/kg。

此外,隨著國民飲食結構的演變升級,人們對于奶產品的功能性有了更高要求,驢奶以其稀缺性和功能性 等優勢成為受到消費者追捧的特色奶品。中國畜牧業協會調查顯示,2020 年鮮驢奶價格為60~120元/kg, 凍干驢奶粉則高達4 000多元/kg。總體來說,驢肉以及驢皮制品、驢奶等特色產品展現出巨大的消費增長潛力,將繼續強力推動驢業發展。

1.3 區域布局分析

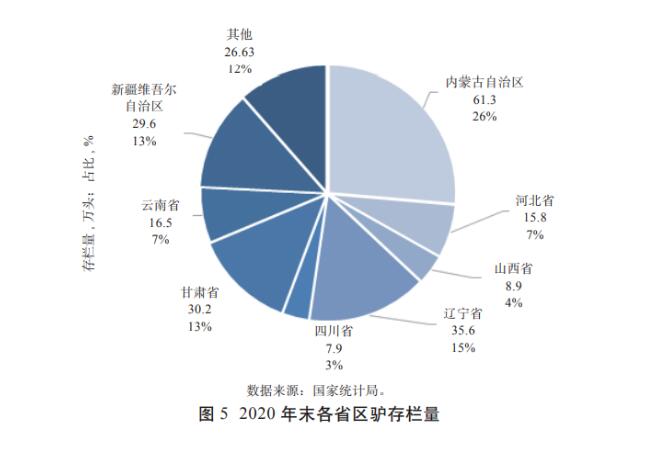

近幾年,我國驢業逐漸呈現區域化、集中化養殖等趨勢,華北、東北以及西北地區成為我國養驢的主要優勢區。國家統計局數據顯示,2020 年我國驢存欄總量為232.43萬頭,其中內蒙古、遼寧、甘肅、新疆4省區存欄總量156.7萬頭,占全國總量的67.42%(圖5)。調研發現,該4省區驢業快速發展,一方面得益于當地優越的地理環境與豐富的飼草料資 源,另一方面與當地政府推出的依靠發展驢業帶動脫貧 致富的政策密不可分。

1.4 養殖模式分析

目前常見毛驢養殖模式仍然主要是 公司規模化養殖和家庭散養 2種模式。規模化養殖的 公司需要具備一定的經濟實力,通過聘用專業人員并引進先進技術和加強下游產品開發,實現養殖環節以及后續系列產品開發的規范化管理。但由于養殖規模越大投資需求就越大、且管理成本與監督成本較高,公司規模化養殖模式占比并不高。目前我國毛驢養殖仍以家庭散 養模式基礎上的多種聯合與合作為主,具體又可以大致劃分為“政府+農戶”、“合作社+農戶”和專業戶養 殖 3 種模式。

1.4.1 “政府 + 農戶”模式

近年來,毛驢養殖及其系列產品開發收益總體看高,驢業發展持續走熱,有些地 區將毛驢養殖和精準扶貧結合起來,推出帶動當地農戶脫貧增收的系列扶持措施,驢業發展空間逐漸擴大,產業鏈條日臻完善,逐步成為一個具有獨特優勢的畜牧產業。內蒙古奈曼旗扣河子作為最早實施毛驢精準扶貧項目的地區之一,通過政府貼息貸款、撥付扶貧款項等方式解決養殖戶資金不足的問題,養驢戶所依賴的飼料主要來源于農戶家庭自產玉米、玉米秸稈以及花生秧,充分利用了家庭零散勞動時間,在政府推動下不斷促進毛驢養殖業發展。但是,毛驢是活體動物,購買、飼養各個環節都要求農戶掌握必要的技術知識,對于養殖經驗較為缺乏的農戶,迫切需要政府提供相應的系列配套服務。

1.4.2 “合作社 + 農戶”模式

這種模式下,養驢合作社成為連接農戶和上下游企業的重要紐帶,毛驢養殖銷售等渠道建設較為完善,產業鏈各環節協調運行的機制比較成熟。養殖戶普遍選擇自建養殖場所進行自繁自育, 養殖規模多集中在5~10頭之間,疫病防治、雜交配種等技術環節由合作社統一提供專業化服務。在配種方面,合作社往往還開展當地特色驢與優質品種驢的雜交改良探索與推廣。該模式養殖的驢體況較好、個頭較大、皮層較厚、肉質較好,更加貼合市場需求,通常在市場價上會以更高的價格進行售賣。

1.4.3 養殖專業戶

養殖專業戶的收益主要來自于驢駒繁育和育肥驢出售,也有從事專業育肥或拓展餐飲業務的。這種模式下養殖戶飼養數量較多,養殖規模多集中 在20~100頭之間,除家庭勞動力適當參與養殖外,日常管理工作通常會依賴于聘用的 1~2人全程負責。該模式下,驢駒主要來源于自繁自育或從牲畜市場上購進。該模式下,由于飼養量較多,養殖戶飼草料往往不能自給自足,需外購大量飼草料予以補充,其日常疫病防治主要依賴養殖技術人員的經驗積累,突發嚴重病情則求助于基層防控部門或科研院所。

無論何種模式,充分發揮家庭養殖的優勢對于促進驢業長遠健康發展和農民持續增收具有重要意義。這是因為:①飼料成本方面,飼草料主要由自家產出,利用更加充分有效,且成本較低;而公司規模化養殖的飼草料及其原料幾乎全靠外購,相對成本要高得多。

②勞動力方面,家庭養殖能夠充分發揮家庭非主要勞動力的價值和充分利用主要勞動力的閑散時間,人力成本低;公司規模化養殖需要分崗位細化聘用專人、多人,人工成本高。

③管理成本方面,由于繁殖周期長,需要飼養者 既具備必要的專業知識又能積極主動做到無微不至,尤其產駒期間的全程專業化照料能夠有效降低難產發生率及其死亡率,家庭養殖優勢明顯。

④產業發展方面,公司規模化養殖更加強調和關注企業盈利及其各環節效益的最大化,其趨利化經營決策行為可能對行業健康發展造成不利影響甚或較大沖擊,而家庭養殖的毛驢更像是 一種家庭資產,生產決策方式明顯不同,往往更加有利于產業的穩定發展。

02我國驢產業發展面臨的現實困境

2.1 存欄數量急劇下降,優勢品種退化嚴重

2.1.1 存欄量銳減

隨著農業機械化的快速發展對傳統農耕和運輸工具的有效取代,驢的傳統役用功能逐步退 化,商業功能日益凸顯,驢肉等系列產品的需求量大增,驢屠宰需求維持高位,并且由于生產經營主體的趨利行為或避免損失的決策選擇,市場上盲目宰驢、甚至屠宰青年母驢和孕驢的現象時常發生,驢存欄量驟減,嚴重威脅其擴群復群。國家統計局數據顯示,1990年我國 驢存欄量 1 100多萬頭,2021年驢存欄量快速下降到200多萬頭,3年間減少了近900萬頭,驢存欄量的急劇減少成為該產業長遠健康發展的嚴重掣肘。

2.1.2 優良品種退化嚴重

據統計,我國現有的20多個驢種中,關中驢、德州驢、廣靈驢等屬大型優良驢品種, 還有不少優良中、小型驢品種。但長期以來,由于驢業是小眾產業,國家重視明顯不足、支持明顯不夠,驢良種繁育工作起步晚、投入小,產業發展中普遍存在盲目引種雜交導致優良驢種混雜、特色純種優勢快速流失等現象,并且混群雜亂、繁殖力降低,驢作為我國唯一具有特色優勢和獨具產業競爭力的大型畜種,其種質資源保護與高質量發展亟需重視和加強。

2.2 養殖收益見效慢,科研支撐不足

2.2.1 毛驢養殖周期長,資金投入需求大

相比其他畜牧產業,驢養殖和繁殖周期長,且前期投入大、收益慢。養殖戶前期成本投入集中在驢舍搭建以及驢駒和飼草料的購買,購買1頭成年母驢需要10 000元左右;1頭 200 kg左右的驢駒約花費4 000~5 000元;建設一個5 000 m2的養殖場,約要資金 100 萬元。相對“昂貴”的初始投資要求直接影響到養殖戶的養殖意愿和養殖規模。此外,毛驢養殖保險極為缺乏,使得毛驢養殖經營過程中的風險性和不確定性增大,養殖戶面臨“養得起, 死不起”的困境,嚴重影響養驢戶信心。

2.2.2 科研支撐力度低,技術人才匱乏

養驢模式的演變,導致群發疾病風險增大、繁殖性能下降、飼喂管理技術要求提高等問題。相較于其他畜禽品種的規模化水平,規模化養驢仍處于起步階段,科技水平整體不高,配套飼養管理技術尚不完善,養殖效益較低,同時,由于驢業扶持政策不完善,加上毛驢在良種、授精、繁殖、發育、屠宰、加工、銷售等環節所投入的技術研發費用不夠,遠遠不能滿足驢業健康發展實際需求。近年調研發現,農業高校和科研院所專門進行驢業研究的極少,技術創新遠遠滯后于產業發展;在營養管理方面,很多養驢主體缺乏專業養殖、繁育知識和專用設備,不能滿足驢日常生長發育的營養需求。

2.3 地域分布不均,產業鏈條不完善

2.3.1 供銷不匹配,產業規模擴大受阻

我國驢主要養殖區多分布在西部、東北等地區,多數位于丘陵山區和少數民族聚居地區,但是消費區主要集中于東部地區和南方經濟較發達省份,導致總體呈現“西驢東運、北驢南運”的特點。地域分布不均導致驢肉生產與消費呈現出極大不對稱性,增加了毛驢及其產品在運銷方面的成本和風險。

2.3.2 產業鏈條有待完善,產業發展持續性差

通常,生產經營主體主要通過售賣驢肉、驢皮或者整頭驢來獲取利潤,還有部分主體通過開發驢奶及其制品、發展后端餐飲等業態延長產業鏈條。但是,由于驢產業鏈條整 體還很不完善,市場波動往往較大,某一環節的變故往往對整個驢業造成較大沖擊。在屠宰方面,屠宰點分散、監管難度大,缺少統一屠宰標準和行業規范,屠宰隨意性大,缺乏品質提升基礎。在加工環節,突出以阿膠加工銷售為主,其他相關產品開發尚不成熟,消費市場上品牌產品知名度低。對于收購環節,養殖戶和龍頭企業等的聯系不緊密,不同市場主體的地位不對等,相關各方利益分配關系不匹配。

03我國驢業發展突圍之策

3.1 強化基礎母驢保護,完善良繁體系

一是保證能繁母驢存欄量。重視行政手段和市場手段相結合,保持基礎母驢存欄量不減,爭取實現穩定增長;參照生豬、肉 牛、奶牛等補貼政策措施,出臺母驢養殖補貼政策,將母驢養殖補貼措施落實至養殖戶,使基礎母驢、能繁母驢尤其孕驢得到有效保護;從源頭上保障產業健康發展,強化基礎母驢身份登記制度,杜絕能繁母驢、備孕母驢亂宰濫殺。

二是加快良繁體系建設。建設驢種質資源基因庫,做好驢品種資源收集、遴選、提純、復壯等工作,政府、科研單位和行業相關單位加強聯合,推進驢遺傳資源保護和開發利用,重視和加強地方特色專門用途驢品種選育,建設現代驢產業技術體系。

3.2 推動模式創新,加大政策扶持

一是加強專業合作社、龍頭企業等新型經營主體培育,鼓勵“合作社+農戶”“企業+銀行+保險+農戶”“黨支部+高校+公司+合作社+農戶”“電商+金融+農戶”等新型組織模式探索發展,整合產業上游、中游、下游資源, 改變原有供應、生產、加工、流通方式,推進毛驢交易、毛驢管理、技術交流等的數字化。

二是加強政策扶持,在財政補貼方面,要轉變傳統補貼思路,面對當前我國母驢存欄量驟減問題,采取逐年發放能繁母驢補貼的方式鼓勵母驢養殖;為解決養驢戶前期投入大、風險高的問題,加大圈舍建設、購驢等補助,政府設立專項基金、撬動社會資金、多主體參與發展和完善驢業保險;嚴格資金監管,避免惡意套取,杜絕“政策驢”流失。

3.3 完善產業鏈條,打造優勢品牌

一是對于驢資源充 裕的地區,政府積極引進和大力培育相關龍頭企業,開發精深加工產品,結合地方特色和優勢,深入挖掘驢產品的附加價值,拓展驢奶、孕驢血、孕驢尿、驢胎盤等新興業務板塊。

二是重視加強品牌建設和科技創新,引導龍頭企業、養殖戶等從業主體樹立品牌意識,打造區域特色驢產品產業鏈,推進與高校等科研機構深度合作, 瞄準綠色、高效、優質、營養、安全,著眼產業可持續發展。