全球及中國肉鴨行業發展現狀分析

一、概述

肉鴨是指專門化的肉用型品種或品系;或是用這些品種或品系相互間雜交而成的商品鴨的統稱。其肉類產品是人們日常生活中不可缺少的重要食品之一,不僅味道鮮美可口,而且內含蛋白質、脂肪、維生素、礦物質等人體最需要的各種營養物質。目前,肉鴨的品種眾多,其中最主要的品種有北京鴨、天府肉鴨、櫻桃谷鴨、狄高鴨、奧白星鴨等。

肉鴨的主要分類

資料來源:公開資料整理

二、驅動因素

1、政策

家禽業是我國畜牧業的基礎性產業,肉鴨作為家禽產業中重要組成部分,產業的發展對于加快建設現代畜牧業,推進農業結構戰略性調整,改善人民生活質量和水平,以及增加農民收入都具有十分重要的意義。近年來,國家有關部門也陸續出臺了一系列相關政策,支持和規范家禽行業的發展,同時也為肉鴨行業提供了良好的政策環境。

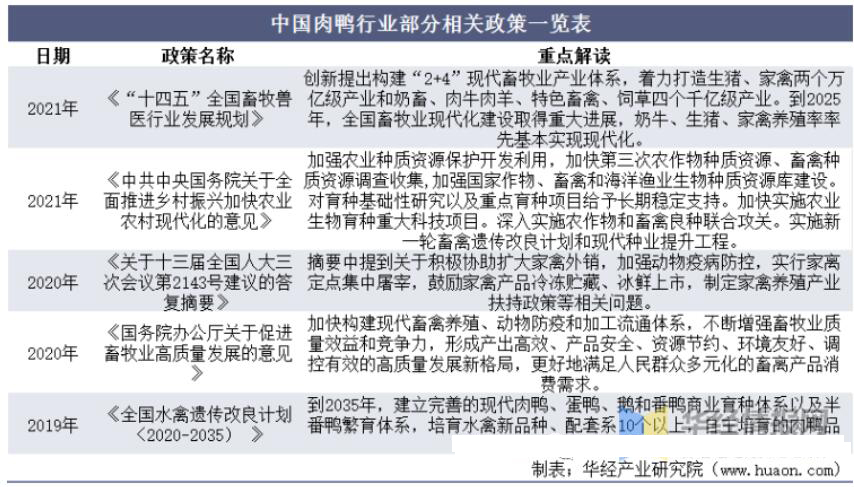

中國肉鴨行業部分相關政策一覽表

資料來源:公開資料整理

2、經濟

隨著我國經濟的不斷發展,居民可支配收入的提升,居民的消費支出也隨之不斷增長。人們在食品方面的消費支出不斷提升。肉鴨作為居民日常生活不可或缺的食品,在日益增長的消費需求下,行業迎來廣闊的發展空間。據資料顯示,2021年我國居民人均食品煙酒支出達7172元,同比增長12.2%。

2015-2021年中國居民人均食品煙酒支出情況

資料來源:國家統計局,華經產業研究院整理

三、產業鏈分析

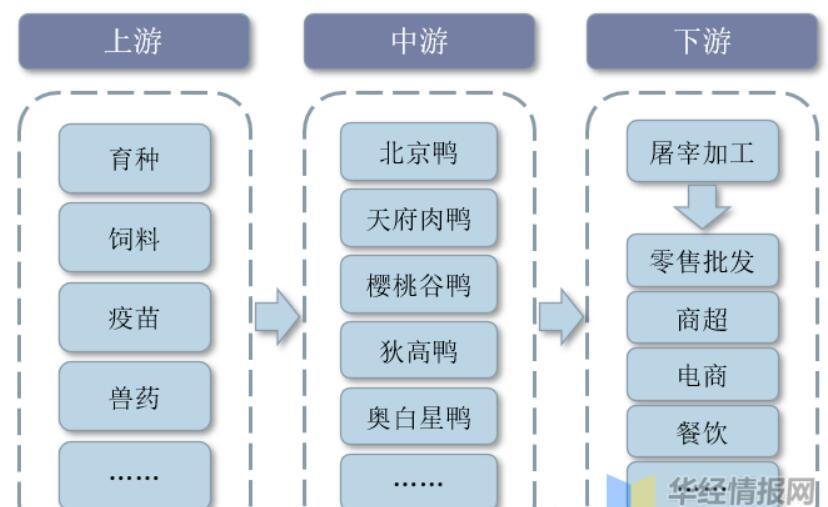

1、產業鏈

肉鴨行業產業鏈上游主要為育種、飼料、疫苗、獸藥等行業;中游為肉鴨養殖行業,主要品種有北京鴨、天府肉鴨、櫻桃谷鴨、狄高鴨、奧白星鴨等;下游為肉鴨的屠宰加工及各類消費渠道。

肉鴨行業產業鏈示意圖

資料來源:公開資料整理

2、上游

飼料是肉鴨行業最主要的成本來源。近年來,隨著我國肉禽行業的快速發展,我國肉禽飼料產量也隨之不斷增長。據資料顯示,2021年我國肉禽飼料產量為8909.6萬噸,同比下降2.9%。

2015-2021年中國肉禽飼料產量及增速情況

資料來源:中國飼料工業協會,華經產業研究院整理

3、下游端

肉鴨行業下游主體為消費者,隨著我國經濟的不斷發展,居民收入的提升,人們對于禽肉等家禽產品的需求量不斷增加,特別是2019年非洲豬瘟爆發之后,使得豬肉的替代產品禽肉的需求量進一步增長,而鴨肉作為禽肉產品中重要組成部分,其需求量也隨之不斷增長,推動了我國肉鴨行業的展。據資料顯示,2020年我國人均禽類消費量為12.7千克/人,同比增長17.6%

2014-2020年中國人均禽類消費量變化情況

資料來源:國家統計局,華經產業研究院整理

四、全球現狀

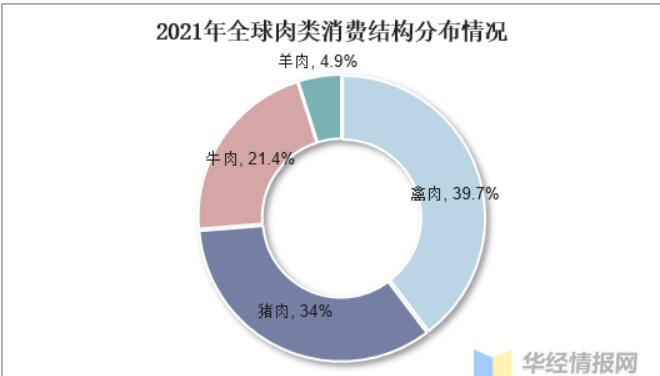

1、肉類消費結構

從全球肉類消費結構方面來看,禽肉已然成為全球消費占比最高的肉類,幾乎所有國家的禽肉消費量都在不斷增長。具體來看,2021年全球肉類消費結構中,禽肉占比為39.7%,豬肉占比為34%,牛肉占比為21.4%,羊肉占比為4.9%。

2021年全球肉類消費結構分布情況

資料來源:公開資料整理

2、出欄量情

從全球肉鴨出欄量情況來看,2019年之前,全球肉鴨出欄量基本保持穩定,隨著2019年非洲豬瘟爆發,全球豬肉消費大幅下降,禽肉作為其良好替代品,消費需求大幅上漲,使得全球肉鴨出欄量大幅上漲。隨著疫病被控制,豬肉需求量開始回升,加上2021年全球多地爆發禽流感疫情,使得肉鴨出欄量有所下降。據資料顯示,2021年全球肉鴨出欄量約為60.6億只,同比下降8.5%。

2017-2021年全球肉鴨出欄量及增速情況

資料來源:FAO,華經產業研究院整理

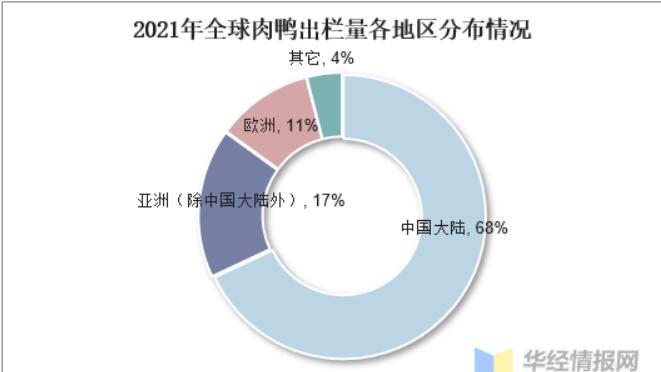

從出欄量地區分布來看,亞洲是全球肉鴨出欄量最大的地區,2021年出欄量占比達85%,其中我國肉鴨出欄量占比達68%,為全球肉鴨出欄量最高的國家。

2021年全球肉鴨出欄量各地區分布情況

資料來源:FAO,華經產業研究院整理

五、中國現狀

1、禽肉結構

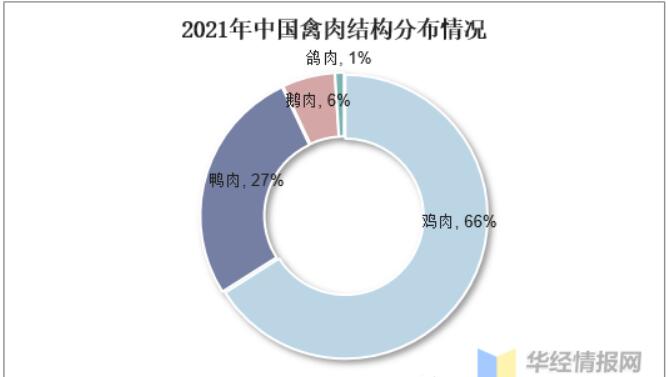

我國鴨肉量位于豬肉、雞肉之后,是我國第三大肉類產業,為保障我國優質動物性蛋白質的有效供給做出了巨大貢獻。2019年非洲豬瘟發生后,禽肉產銷量均有所增長,其中鴨肉增增量最多,其在2019年占禽肉比重一度達33%。2020年以來,隨著豬肉產能的恢復,行業由繁榮轉向低迷,隨后產能進入調整期,到2021年鴨肉占比回落至27%。

2021年中國禽肉結構分布情況

資料來源:中國畜牧業協會,華經產業研究院整理

2、存欄量

隨著我國肉鴨行業的不斷發展,行業整體規模不斷擴張,肉鴨存欄量也隨之逐漸增長。從祖代在產白羽肉鴨存欄量來看,近年來其存欄量規模不斷擴張,到2021年存欄量達61.03萬套,同比增長15%,處于歷史高位。

2015-2021年中國祖代在產白羽肉鴨存欄量情況

資料來源:中國畜牧業協會,華經產業研究院整理

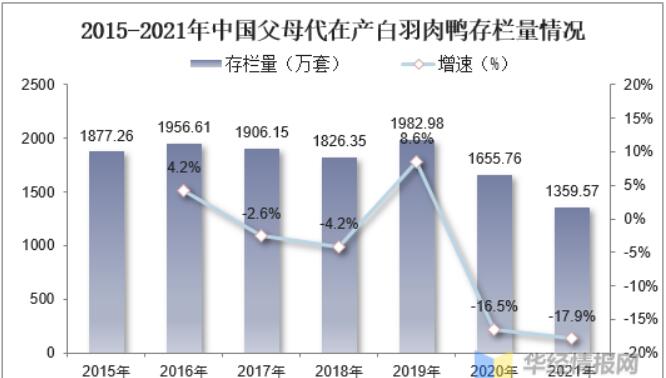

從父母代種鴨存欄量來看,雖持父母代種鴨存欄量自2020年開始續下降,但由于終端消費量減少,目前仍處于產能過剩狀態。據資料顯示,2021年我國父母代在產白羽肉鴨存欄量為1359.57萬套,同比下降17.9%。

2015-2021年中國父母代在產白羽肉鴨存欄量情況

資料來源:中國畜牧業協會,華經產業研究院整理

3、出欄

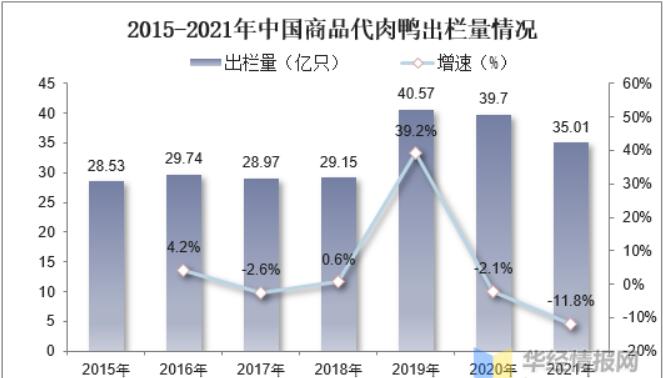

從我國肉鴨出欄量來看,2019年之前,我國肉鴨出欄量基本保持穩定,隨著2019年非洲豬瘟的爆發,鴨肉需求的大幅增長,我國肉鴨出來量也隨之大幅增長。隨后出欄量開始逐年遞減。據資料顯示,2021年我國肉鴨出欄量約為35.01億只,同比下降11.8%。

2015-2021年中國商品代肉鴨出欄量情況

資料來源:中國畜牧業協會,華經產業研究院整理

4、鴨苗情況

從我國肉鴨鴨苗情況來看,2021年上半年,商品鴨苗行情短期髙漲,出苗量與2020年同期基本保持持平,2021年下半年由于行情持續低迷,加上父母代種鴨飼養量減少,使得商品苗數量銳減,導致2021年全年出苗量大幅減少。據資料顯示,2021年中國商品代白羽肉雛鴨銷量為36.85億只,同比下降11.8%。

2015-2021年中國商品代白羽肉雛鴨銷量情況

資料來源:中國畜牧業協會,華經產業研究院整理

六、重點企業

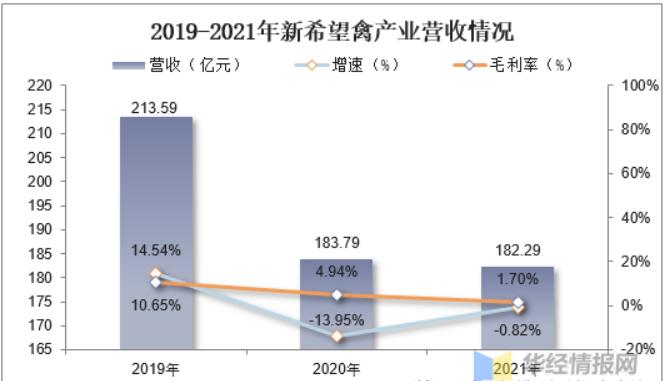

1、新希望

新希望六和股份有限公司,創立于1998年,隸屬于新希望集團旗下,立足農牧食品產業,專業從事飼料生產、家禽養殖、肉類食品加工為一體的企業,是我國肉鴨行業重點企業之一。據資料顯示,2021年新希望禽產業營業收入達182.29億元,同比下降0.82%,毛利率為1.7%。

2016-2021年新希望禽產業營收情況

資料來源:公司公報,華經產業研究院整理

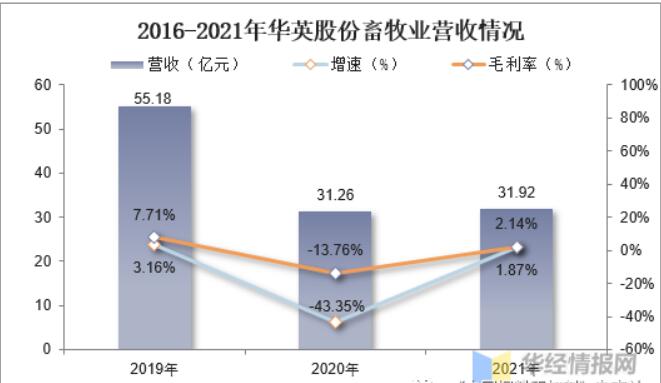

2、華英股份

河南華英農業發展股份有限公司成立于1991年,是以櫻桃谷鴨加工為主,集祖代種鴨繁育、父母代種鴨、種雞孵化、商品鴨/雞養殖、屠宰冷凍加工、熟食加工、飼料生產、羽絨加工等系列化生產于—體的國家大型禽類食品加工企業。據資料顯示,2021年華英股份畜牧業營收為31.92億元,同比增長2.14%,毛利率為1.87%。

2016-2021年華英股份畜牧業營收情況

資料來源:公司公報,華經產業研究院整理

七、行業發

非洲豬瘟發生后,白羽肉鴨是家禽之中擴張最快的禽種,2020年初種鴨存欄達到峰值,但“登高易跌重”,隨著2021年豬肉產能恢復和鴨肉消費減少,白羽肉鴨成為損失最重的家禽產業。遭到嚴重損失之后,種鴨養殖企業主動或被動對產能和種鴨飼養量進行了調整,行業整體規模有所下降,行情短暫有所好轉,但是總體行情趨勢仍然慘淡,與之相關的肉鴨孵化和屠宰板塊也面臨產能嚴重過剩的局面。目前相對于大幅減少的終端市場需求,種鴨存欄、商品鴨養殖總量仍然很大,行業全產業鏈全年整體虧損。2022年養殖企業的經營壓力仍然比較大,豬肉產能恢復,疫情點狀暴發,都將影響鴨肉產品價格,預計2022年肉鴨行情整體低迷,整個行業還需要進一步調控產能,以適應市場行情。